Полное руководство по оформлению детской карты в банке

В современном мире цифровых платежей родители учат детей распоряжаться деньгами с помощью банковской карты. Оформить детскую карту можно с шести лет через онлайн-заявку родителя — нужны лишь паспорт и свидетельство о рождении. Это помогает контролировать мелкие покупки, накапливать кешбэк и развивать финансовую грамотность без риска потери наличных.

Что такое детская банковская карта и чем она отличается от взрослой?

Детская банковская карта — это дебетовый инструмент, привязанный к счету родителей, предназначенный для ребенка от шести лет, чтобы облегчить мелкие покупки и научить базовым финансовым навыкам. Она работает как упрощенная версия взрослой карты, с ограниченными лимитами и полным контролем со стороны опекуна.

Взрослая карта предполагает полную свободу операций, включая кредиты и инвестиции, в то время как детская строго лимитирована, чтобы защитить от рискованных трат. Например, снятие наличных может быть заблокировано родителем, а переводы — недоступны до 14 лет. Это отличие коренится в Гражданском кодексе РФ (статья 28), где несовершеннолетние до 14 лет признаются недееспособными в финансовых делах. Банки вроде Т-Банк добавили в 2025 году опцию «детского дизайна» — яркие картинки с героями мультфильмов, что делает карту привлекательной, но не меняет сути: все решения за взрослым. В сравнении, взрослая версия часто несет комиссии за обслуживание, а детская обычно бесплатна, фокусируясь на образовательной ценности. Такие нюансы помогают родителям дозировать свободу, начиная с простых покупок и переходя к более сложным сценариям.

Со скольки лет можно оформить детскую карту?

Оформить детскую карту разрешено с шести лет по российскому законодательству, но с 14 лет ребенок получает больше самостоятельности, включая собственный счет. Это правило закреплено в статье 28 ГК РФ и не изменилось в 2025 году, хотя банки расширили онлайн-доступ.

Возраст — ключевой фактор, потому что до 14 лет карта полностью зависит от родителей: ребенок не подписывает договор, а опекун отвечает за все. С семи лет, как отмечают в отчетах Банка России, дети уже могут использовать ее для базовых покупок, вроде мороженого после школы, но лимит не превышает 20 тысяч рублей в месяц без дополнительных проверок. В 2024 году ввели эксперимент по «молодежным» картам для 14–18-летних, где подросток сам управляет приложением, но с уведомлениями родителям — это упростило переход к взрослым продуктам. Конечно, не все банки одинаковы: в некоторых, как ВТБ, минимальный возраст семь лет, чтобы избежать ранних трат. Родители иногда жалеют, что не начали раньше, видя, как карта учит считать сдачу без ошибок. В итоге, выбор возраста зависит от готовности ребенка: лучше начинать с малого, чтобы избежать шока от отказа в покупке из-за лимита.

Различия для детей до 14 и 14–18 лет

До 14 лет карта — «прокси» родителя: все операции видны в его приложении, без самостоятельных переводов. С 14 лет ребенок открывает свой счет, может переводить друзьям до 1000 рублей (уточняйте лимиты в своих банках), но родители все равно мониторят. В эксперименте Сбера 2025 года подростки 14+ тестировали инвестиционные мини-игры через карту, что добавило образовательный слой. Разница заметна в повседневности: младшие используют для мелких покупок, старшие — для подработок или хобби.

Какие документы требуются для оформления детской карты?

Для оформления детской карты родителю нужны паспорт и свидетельство о рождении ребенка; онлайн-заявка упрощает процесс, без визита в офис. Это стандартный набор, подтвержденный практикой банков в 2025 году.

Документы собираются быстро: паспорт удостоверяет личность опекуна, а свидетельство — родство, чтобы избежать подделок. В некоторых случаях банки запрашивают СНИЛС ребенка для идентификации, особенно если планируется зачисление пособий. По закону (ФЗ № 152-ФЗ о персональных данных), вся информация шифруется, и ребенок не участвует в подписи. Родители иногда путаются с фото: для онлайн нужно четкое изображение паспорта, без бликов от лампы. В 2024 году ЦБ рекомендовал биометрию для ускорения, но она опциональна для детских карт. Без полного пакета заявку отклонят, так что лучше проверить заранее. В таблице ниже — базовый список для популярных банков.

|

Документ

|

Описание

|

Обязателен для онлайн?

|

|

Паспорт родителя |

Основной документ для идентификации |

Да |

|

Свидетельство о рождении ребенка |

Подтверждение возраста и родства |

Да |

|

СНИЛС ребенка |

Для пособий и идентификации |

Нет, но рекомендуется |

|

Фото документов |

Четкие снимки для сканирования |

Да для онлайн |

|

Разрешение второго родителя |

Если требуется (редко) |

Нет |

Этот набор минимизирует бюрократию, позволяя оформить карту за 10 минут.

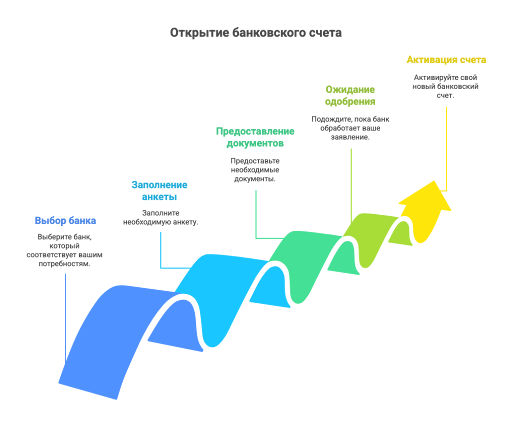

Как оформить детскую карту онлайн: пошаговая инструкция

Оформить детскую дебетовую карту для ребенка до 14 лет — это просто с онлайн-заявкой от родителя: выберите банк, заполните анкету и подтвердите документы за 5–10 минут. Карта придет курьером через 3–5 дней.

Процесс начинается с сайта или приложения банка: регистрируетесь как клиент, если еще нет, и переходите в раздел «Детские продукты». Указываете данные ребенка — ФИО, дату рождения, — и свои: паспорт, телефон. Система проверит информацию автоматически, иногда просят селфи с паспортом для верификации. В 2025 году Т-Банк ввел чат-бот для помощи, где отвечает на вопросы вроде «Как установить лимит на покупки?» и т.д.

После одобрения (обычно мгновенно) карта доставляется, и вы активируете ее PIN-кодом по SMS.

Родители хвалят удобство: нет очередей в отделении, особенно в праздники. Но если сигнал слабый, подтверждение может затянуться — лучше использовать Wi-Fi.

Оформление детской банковской карты — это простой и безопасный способ ввести ребенка в мир финансов, начиная с шести лет и с минимальным набором документов. Родители получают полный контроль над тратами, лимитами и кешбэком, а дети учатся планировать покупки и ценить деньги. От выбора возраста и банка до активации карты — весь процесс доступен онлайн, занимает считанные минуты и не требует лишних визитов. Главное: начать с обсуждения правил, установить разумные ограничения и регулярно проверять историю операций. Так детская карта превращается не просто в платежный инструмент, а в первый шаг к финансовой самостоятельности и ответственности.

Оформление детской банковской карты — это простой и безопасный способ ввести ребенка в мир финансов, начиная с шести лет и с минимальным набором документов. Родители получают полный контроль над тратами, лимитами и кешбэком, а дети учатся планировать покупки и ценить деньги. От выбора возраста и банка до активации карты — весь процесс доступен онлайн, занимает считанные минуты и не требует лишних визитов. Главное: начать с обсуждения правил, установить разумные ограничения и регулярно проверять историю операций. Так детская карта превращается не просто в платежный инструмент, а в первый шаг к финансовой самостоятельности и ответственности.

Комментарии закрыты.